Jakob Fugger con su contador principal M. Schwarz. Como fondo aparecen los expedientes con los nombres de las sucursales de la

Casa Fugger: Rusia, Venecia, Cracovia, Lisboa, Innsbruck, Núremberg, etc.

La

contabilidad es la

técnica que se encarga de estudiar, medir y analizar el patrimonio, situación económica y financiera de una empresa u organización, con el fin de facilitar la toma de decisiones en el seno de la misma y el control externo, presentando la información, previamente registrada, de manera

sistemática y útil para las distintas partes interesadas.

La contabilidad es una

técnica que aporta información de utilidad para el proceso de toma de decisiones económicas. Esta disciplina estudia el patrimonio y presenta los resultados a través de

estados contables o financieros. Implica el análisis desde distintos sectores de todas las variables que inciden en este campo. Para esto es necesario llevar a cabo un registro sistemático y cronológico de las operaciones financieras. La contabilidad posee una

técnica que se ocupa de registrar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados. Por consiguiente, los gerentes o directores a través de la contabilidad podrán orientarse sobre el curso que siguen sus negocios mediante datos contables y estadísticos. Estos datos permiten conocer la estabilidad y solvencia de la compañía, la corriente de cobros y pagos, las tendencias de las ventas, costos y gastos generales, entre otros. De manera que se pueda conocer la capacidad financiera de la empresa. La finalidad de la contabilidad es suministrar información en un momento dado de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a la toma de decisiones, tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de racionalidad y eficiencia.

1

Naturaleza de la contabilidad. Técnica y Sistema de información[editar]

- Técnica: Toda técnica depende de una Ciencia y en ese sentido trabaja con base en un conjunto de procedimientos o sistemas para acumular, procesar e informar datos útiles referentes al patrimonio. Es una serie de pasos para realizar una tarea y en contabilidad la tarea es el registro, la teneduría de libros.[cita requerida]

- Sistema de información: De acuerdo con las opiniones y enfoques profesionales que intentan dejar de lado el debate acerca de la naturaleza de lo contable, al definir la contabilidad recurren a un término que no implica asumir un carácter científico, técnico o tecnológico. Dicen, por lo tanto, que se trata de "un subsistema dentro del sistema de información del ente" (dado que no solamente se refiere a empresas), toma toda la información del ente referente a los elementos que definen el patrimonio, el proceso y el resumen de tal forma que cumpla con los criterios básicos que uniforman la interpretación de la información financiera (contable), de esta manera analistas financieros y no financieros usan la información contable, de ahí se concluye que independientemente de las definiciones anteriores, la contabilidad es en sí un sistema de información.1

Estas definiciones de la contabilidad, con altos grados de componentes científicos y tecnológicos, la han caracterizado especialmente en los últimos cien años, llegando a conformarse incluso "escuelas" o tendencias en su comprensión. Así, por ejemplo, se habla de las escuelas latina y anglosajona de la contabilidad. La escuela latina se caracteriza, fundamentalmente, por su orientación forense y la construcción de evidencias del proceso de la información, facilitando así los procesos de control organizacional. La escuela anglosajona, por su parte, se orienta más a los procesos de exposición de estados contables dirigidos a los mercados de valores y otros decisores estratégicos de las organizaciones. La escuela latina se ha desarrollado con más fuerza en los países continentales europeos y sus colonias respectivas. De igual modo la anglosajona ha tenido mayor presencia en Inglaterra, Estados Unidos y sus respectivas zonas de influencia.

[cita requerida]

Tipos de contabilidad[editar]

La contabilidad puede ser clasificada en dos ramas, dependiendo del criterio de división utilizado. De acuerdo con el tipo de unidad económica a la que se refiere la información contable generada se puede hacer la siguiente clasificación:

2

Macrocontabilidad[editar]

La contabilidad nacional ofrece la representación numérica sistemática de la actividad económica de un país, durante un periodo determinado. Es elaborada por los Estados, suministra información útil que orienta la

política económica del país.

Microcontabilidad[editar]

Es la contabilidad de las pequeñas unidades económicas. Su objetivo es suministrar información que se utilizará en la toma de decisiones. Dentro de la microcontabilidad se distingue una contabilidad pública, ejecutada por las distintas administraciones públicas y una contabilidad privada, orientada a la empresa.

Dentro de la contabilidad empresarial, los usuarios de la información contable pueden ser divididos en usuarios internos y externos. El grupo de usuarios internos comprende a todas aquellas personas u órganos que utilizan la información desde dentro de la empresa para la toma de decisiones adecuada en la dirección de la misma. Por otro lado, los usuarios externos utilizan la contabilidad para la gestión de la empresa objeto de la información, y comprenden a todos aquellos entes que no participan en la gestión, como accionistas, acreedores, prestamistas, clientes, inversores, empleados y la administración pública, especialmente la administración tributaria, y que necesitan básicamente de la información contable para tomar también decisiones y controlar la empresa desde múltiples puntos de vista. En función de los usuarios de la contabilidad se distingue entre contabilidad financiera y contabilidad directiva o de gestión:

3

- Contabilidad financiera (externa): proporciona la información esencial del funcionamiento y estado financiero de la empresa a todos los agentes económicos interesados (clientes, inversores, proveedores, administraciones públicas, etc.). La legislación de la mayoría de los países regula las normas de la contabilidad financiera para homogeneizar la información resultante y darle mayor fiabilidad y comparabilidad. La contabilidad financiera suele tener poco detalle porque contiene una información muy agregada.

- Contabilidad de gestión o contabilidad directiva (interna): que engloba a la contabilidad de costos. Es la contabilidad elaborada con una finalidad interna o de autoconsumo en la propia empresa y se utiliza para el cálculo de los costos, estados económicos y productivos en el interior de la empresa que servirán para tomar decisiones en cuanto a producción, organización, mercadotecnia, etc. Se caracteriza por ser más flexible, dado que se basa en la autorregulación, está sometida únicamente a las normas que se autoimponga la propia empresa y no a normas legales, suele ser más detallada que la contabilidad financiera y también es más inmediata que esta, porque ha de servir para decisiones muy próximas.

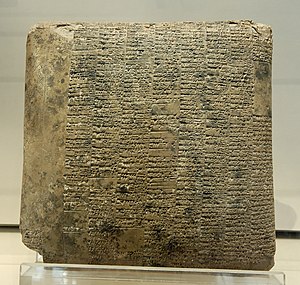

Tabla de barro de 2040 a. C. Puede ser considerado uno de los registros contables más antiguos que se conservan, contiene el balance de una explotación agrícola en Ur, en la antigua

Sumeria, con una descripción detallada de las materias primas y días de trabajo utilizados. Está redactado en

escritura cuneiforme.

La historia de la contabilidad y de su técnica está ligada al desarrollo del comercio, la agricultura y la industria como actividades económicas. Desde su comienzo, se buscó la manera de conservar el registro de las transacciones y de los resultados obtenidos en la actividad comercial. Los arqueólogos han encontrado en las civilizaciones del

Imperio inca, del

Antiguo Egipto y de

Roma variadas manifestaciones de registros contables, que de una manera básica constituyen un registro de las entradas y salidas de productos comercializados y del dinero. La utilización de la moneda fue importante para el desarrollo de la contabilidad, ya que no cabía una evolución semejante en una economía de trueque.

1

El nacimiento de la contabilidad por partida doble[editar]

Los historiadores estiman que la contabilidad por partida doble apareció hacia 1340 en Génova (Italia). La invención de la imprenta generalizó este método, en particular desde la publicación de los tratados de Luca Pacioli, cuya primera obra, editada en 1494 bajo el título Summa de Arithmetica, Geometria, Proportioni et Proportionalitá, enuncia los principios fundamentales en el capítulo relativo a las cuentas y libros.

El primer autor del que tenemos noticia que estableció claramente el uso del método de la partida doble fue

Benedetto Cotrugli (en eslavo, Kotruljević) Raugeo, nacido en la actual

Dubrovnik en

Croacia, entonces una ciudad comercial adriática del área de influencia veneciana, llamada Ragusa.

Cotrugli residió en

Nápoles gran parte de su vida, y fue comerciante y consejero del rey

Fernando I de Aragón. Su obra

Della Mercature e del Mercante Perffeto fue escrita en 1458. De forma casi incidental, dedica uno de sus capítulos al modo de llevar las cuentas mencionando distintos libros: El Memorial, el Diario y el Mayor, al que denomina

Quaderno. Enumera también algunas reglas generales para contabilizar las operaciones comerciales, pero en conjunto las referencias del Raugeo a la contabilidad del comerciante son incompletas.

El libro de Cotrugli tardó casi ciento quince años en ser llevado a la imprenta, lo que, unido al carácter incompleto de su exposición, impide que pueda adjudicarse a su autor en la historia de la contabilidad un papel comparable al de Luca Pacioli. El trabajo de este último fue impreso y conocido muchos años antes, aunque escrito con posterioridad al del Raugeo.

El primer texto impreso. Fray Luca Pacioli[editar]

Luca Pacioli, o Luca de Borgo Sancti Sepulchri, nació en el pueblecito

toscano de Borgo San Sepolcro en 1454. Estudió en Venecia, donde fue preceptor de los hijos de un rico mercader de la ciudad, del que probablemente aprendió los procedimientos contables que luego expuso en su magna obra

Summa de Arithmetica, Geometria, Proportioni et Proportionalità, impresa en Venecia en 1494, por lo que los ejemplares de esta edición son libros

incunables. Pacioli, que parece no ingresó en la orden de San Francisco hasta edad madura, fue un gran matemático, un auténtico humanista del Renacimiento, amigo de

Leonardo da Vinci y de otros grandes pensadores de la época, que impartió enseñanza en varias universidades italianas.

Pacioli dedicó treinta y seis capítulos del Summa de Arithmetica, Geometria, Proportioni et Proportionalità a la descripción de los métodos contables empleados por los principales comerciantes venecianos. El autor destinó, además, parte de sus trabajos a la descripción de otros usos mercantiles, tales como contratos de sociedad, el cobro de intereses y el empleo de las letras de cambio.

Según Pacioli las anotaciones en el

libro diario constan de dos partes claramente diferenciadas: una comenzando con la palabra

Por (el Debe del

asiento contable) y la otra con la palabra

A (el Haber del

asiento contable), antecedente del modelo de asiento contable tradicional. Dado que en aquella época no era costumbre la utilización del balance de situación, sólo describe los usos en la elaboración del balance de comprobación de sumas y saldos, que era utilizado al agotarse las páginas del

libro mayor.

Estas anotaciones eran efectuadas bajo las normas de la

partida doble, la cual Pacioli aseguraba que él solo enseñaba, lo cual ya se ejecutaba mucho antes por los mercaderes. La partida doble asegura que por cada aumento del activo (en el debe) hay un aumento en las cuentas del pasivo y capital (dentro del haber). Asimismo, habiendo una disminución en las cuentas del activo (dentro del debe), hay igualmente una disminución en las cuentas del pasivo y capital (dentro del haber), así efectuándose las normas de la partida doble.

La traducción en inglés fue publicada en Londres por

John Gouge o Gough en 1543. Se describe como

Un Tratado Provechoso (

A profitable treatyce), también denominado

El Instrumento o Libro para aprender el buen orden de llevanza del famoso conocimiento llamado en Latín Dare y Habere, es decir, Debe y Haber.

En 1588, se publicó un pequeño libro de instrucción por

John Mellis de Southwark, en el que dice, "Soy el renovador y revividor de una antigua copia publicada aquí en Londres, el 14 de agosto de 1543". John Mellis se refiere al hecho de que los principios de contabilidad que explica (que es un sistema simple de partida doble) siguen "la forma de Venecia".

Las escuelas económicas del pensamiento contable (1850-1920/1930)[editar]

Desde el nacimiento de la partida doble en el Renacimiento, la contabilidad, si bien ha sido enriquecida con desarrollos técnicos, no ha sufrido cambios fundamentales. El estudio sistemático de la historia de la contabilidad moderna comienza a mediados del siglo XIX, los italianos fueron los pioneros en la elaboración de teorías más o menos científicas basadas en la relación entre contabilidad y administración empresarial. Las principales escuelas, iniciadas a principios del XIX fueron las siguientes:

Francesco Villa[editar]

La Escuela Lombarda de Francesco Villa, que aborda la elaboración de teorías más o menos científicas, distinguiendo entre la técnica y la ciencia y elaborando un conjunto de principios económico-administrativos.

Francesco Villa. Nacido en Milán en 1801, ha sido considerado el padre de la moderna contabilidad italiana. Efectivamente, su magna obra Elementi di amministrazione e contabilitá, aparecida en Pavía en 1850, puede considerarse el punto de partida de una nueva concepción de la contabilidad, sobre bases completamente distintas a las anteriores. La mecánica de la teneduría de libros es, para este autor, un simple instrumento utilizado por la contabilidad, ciencia de contenido y ambiciones mucho más amplios, que se integra como parte fundamental en el complejo organizativo de la empresa. Los Elementi de Villa se dividen en tres partes, cuya enumeración ya nos permite calibrar la “modernidad” de su autor: Conceptos económico-administrativos, De la Teneduría de libros y de sus aplicaciones más usuales, y finalmente Organización administrativa y revisión de cuentas. En sus Elementi, Villa desarrolló un estudio sistemático y profundo de la empresa desde el punto de vista de la organización, la división del trabajo, los objetivos perseguidos y los principios administrativos que deben orientar la manera de llevar los libros. Publicó el autor milanés muchas otras obras, no solamente sobre temas contables. Murió en el año 1884.

La Escuela Toscana. Marchi, Cerboni y Rossi[editar]

En el año 1867 apareció en Prato una obra que había de hacer célebre a su autor, Francesco Marchi (1822-1917). En ella se atacaba duramente a la doctrina de la escuela cincocuentista, seguidora del método de Degranges, que durante más de medio siglo había dominado la escena de los estudios de teoría contable en Europa.

Desde el punto de vista de Marchi son cuatro las clases de personas interesadas en la vida de la empresa: el administrador, el propietario, los consignatarios y los corresponsales. Las cuentas se dividen en dos grupos: las de propietario, por un lado, y las cuentas que deben abrirse a los consignatarios y corresponsales, por otro. Después de Marchi apareció un gran número de autores que configuraron la escuela toscana. Entre todos ellos descolló Giuseppe Cerboni.

La Escuela Personalista de Giuseppe Cerboni[editar]

En su obra Primi saggi di logismografia, proponía un nuevo sistema contable. La logismografía está emparentada con la doctrina de la personificación de las cuentas, pero visto desde un punto de vista jurídico, en la que el hecho contable crea una relación contable entre personas, naturales o jurídicas que se anota, utilizando una cuenta para cada una de las personas implicadas. Según Cerboni, la contabilidad debe contemplar, antes que la actividad económica de la empresa, los actos de sus órganos administrativos, con el objeto de ejercer un control sobre ellos.

Fabio Besta[editar]

El impulsor de la escuela veneciana, Fabio Besta (escuela controlista), define el patrimonio como un conjunto de bienes o fondo de valores, analizándolo desde el punto de vista económico y las cuentas son los medios de representación de los elementos que componen el patrimonio.

Para Besta, la contabilidad aspira a ser la ciencia del control financiero. La contabilidad debe encaminarse a la medición del patrimonio económico que a su vez no tiene porqué coincidir con el concepto jurídico del patrimonio.

La Escuela de Economía Hacendal, de Gino Zappa[editar]

Zappa opina que la finalidad de la unidad económica es obtener rédito y que toda la problemática contable debe quedar subordinada a la determinación del mismo.

Escuela Patrimonialista de Vicenzo Masi[editar]

Sostiene que el objeto de la investigación contable es el patrimonio considerado en su aspecto estático y dinámico, cualitativo y cuantitativo y que su fin es el gobierno oportuno, prudente y conveniente de tal patrimonio.

Vincenzo Masi (1956)[editar]

Creador de la escuela patrimonialista fue quien configuró finalmente los alcances del paradigma de beneficio económico, al señalar que “la contabilidad tiene por objeto el estudio de los fenómenos patrimoniales, sus manifestaciones y su comportamiento y trata de disciplinarlos con relación a determinado patrimonio de empresa. De acuerdo con este paradigma las generalizaciones simbólicas se basan en los conceptos de renta y valor para la medición del patrimonio, la partida doble evolucionada a una dualidad de la empresa en marcha se constituye en el patrón metodológico de medición, las técnicas y procedimientos se seleccionan en función a su correlación y uniformidad con los conceptos fundamentales, y el sistema contable refleja adecuadamente la realidad económica (verdad económica) y suministra uni-direccionalmente la información suficiente a los usuarios potenciales. Como valores compartidos se encuentran la búsqueda de la verdad económica: el cálculo del beneficio y de la situación patrimonial, sin importar quién la recibe y por qué. Ejemplares: aparece un nuevo conformante financiero, el patrimonio, por tanto la mejor medición y representación posible de la situación patrimonial y del beneficio fueron fines de la regulación contable.

.jpg)

.jpg)